如果你Google到篇文章,我想應該都清楚陌陌是做什麼的,那就不用花篇幅介紹公司背景了。對我來說陌陌這家公司主要業務就是兩個app,陌陌(MoMo)與探探(TanTan),目前的財報已有提供部門別的營運關鍵指標與損益。

我喜歡在看宏觀、行業、商業模式、競爭、發展、監管…之前看一下數據,有一些簡單的想法,再去看過往資訊以及最新的運營發展。

那麼先從MoMo的數據開始看起吧!

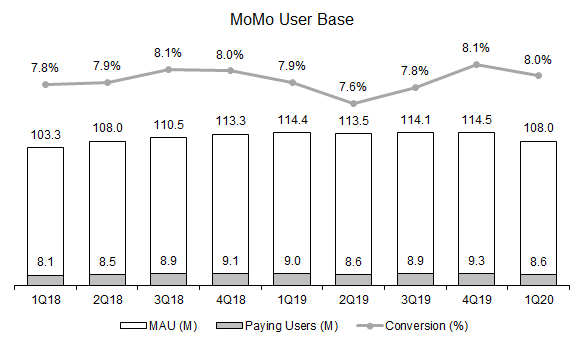

用戶與轉化

很明顯的,MoMo目前用戶存量已經到了目前產品的天花板,如果產品方面沒有重大的更新或玩法的突破,一般例行性的拉新、留存、喚醒所帶來的用戶增長已經是微乎其微。月活躍用戶量在2019年維持在113M到115M,這可能跟總獲客成本的提高有關。

用戶轉化方面也是趨於穩定,轉化率過去兩年大概就是維持在7.6%到8.1%之間,雖然趨於穩定,我想這也是透過不斷迭代更新才能有的成果。

漏斗上方趨於穩定,口徑基本也是穩定,對於這款app來說,要靠著既有網絡效應面對日趨激烈的競爭以及節節高升的獲客成本也是相當有挑戰性。

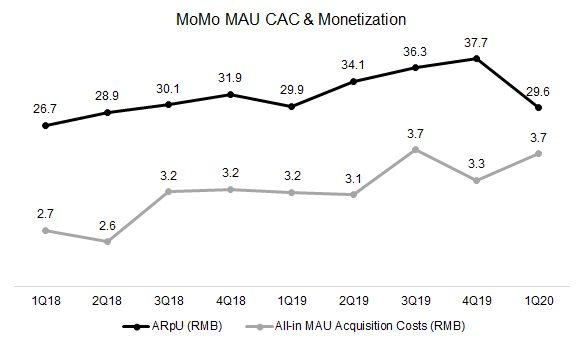

獲客與變現

從月活的角度來看,CAC與ARpU都呈現上升趨勢,,每位總獲客成本大約落在3.7人民幣(All-in MAU Acquisition Costs),每位平均收入約為29.6人民幣(Average Revenue per User, ARpU)。

從付費用戶的角度來看,因為轉化率相對穩定,因此呈現與月活相似的態勢。

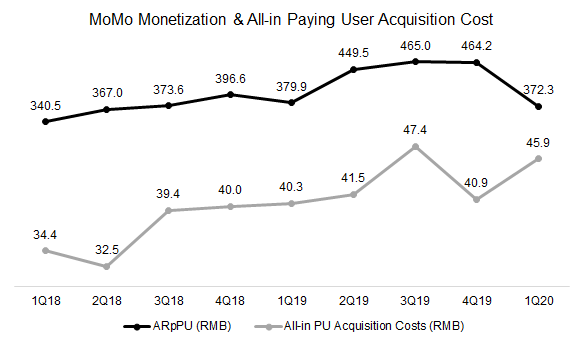

付費用戶的每人營收(Average Revenue per Paying User, ARpPU),2020年Q1環比下降將近20%,對比去年同期的環比4%的下跌,顯然COVID-19是在季節性之外的主要因素。除了用戶數、付費用戶數下降之外,在付費用戶群體當中,頭部用戶的消費緊縮導致每人營收在該季度呈現大幅下滑。

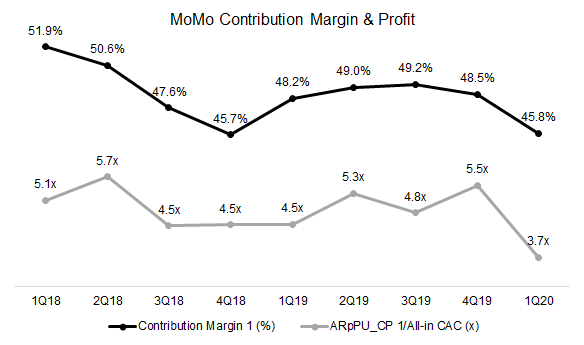

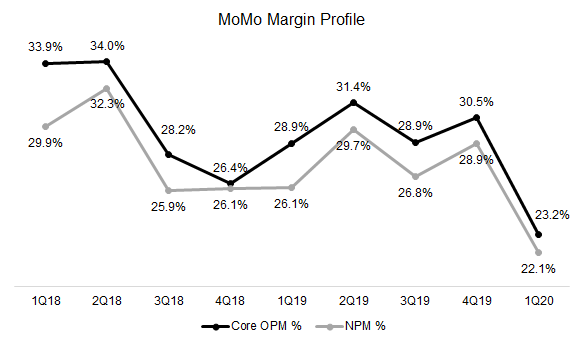

貢獻利潤率(邊際貢獻、邊際利潤、邊際收益…)

這裡的貢獻利潤率就是Contribution Margin,同時一般也譯作邊際貢獻、邊際利潤、邊際收益… 應用在MoMo上就是簡單地將部門別裡面的Total net revenues 減去 Cost of revenues 後再除以Total net revenues (也有人稱毛利)。我停在Cost of revenues,然後把這個比率叫作Contribution Margin 1;如果我停在Sales and marketing expense的話,我可能會把它叫做Contribution Margin 2 。

Contribution Margin 1這個比率顯示營收扣除伴隨創造該營收的成本費用後,還有多少利潤可以用來支付一般營運會發生的成本費用項,包含Sales and marketing、Research and development、General and administrative。 首先要看的就是能否覆蓋Sales and marketing expenses,因此計算貢獻利潤 (Contribution profit 1,也就是Total net revenues 減去Cost of revenues),然後把貢獻利潤除以Sales and marketing expenses,得出一個倍數。如果把上下分母同除用戶數,也可以表示該季人均貢獻利潤覆蓋總獲客成本的倍數。

這裡如果熟悉unit economics analysis的朋友,馬上就得出這個指標跟LTV/CAC的相似性,只不過這個指標是經過簡化,而且使用公開財務資訊,並不像LTV/CAC需要那麼多內部資訊與輔助假設。LTV/CAC 3x大概會稱作健康,太高或太低可做為是否減少或增加行銷費用的依據。不過呢,LTV/CAC 3x是沒辦法告訴你這個事業賺不賺錢(或有無會計利潤)與能不能撐到賺錢的 (如果 CAC payback period太長,錢就燒光了)。而我在這邊計算的指標如果是3x,那麼有應該有滿大的機率公司至少有會計利潤,但也不是絕對。

我算的這個指標通常會使用在公司已經相對成熟,所以看的是它的穩定性。就MoMo的商業模式來說,這個指標如果是3x,我認為這個app有網絡效應,但如果LTV/CAC 3x其實我是沒有辦法判斷它達到網絡效應的。

最後看一下指標的歷史表現,過去兩年落在4.5x至5.7x這個區間,相對穩定。COIVD-19的影響造成2020Q1下降至3.7x。至於貢獻利潤率主要呈現出下滑的趨勢,這可能跟競爭有關,也可能是另一種形式的獲客成本上升。這個想法來自於取得內容的成本(這裡以直播主分成的形式出現)其實也是獲客成本。

Payments of revenue sharing to broadcasters and talent agencies for our live video service constitute a major portion of our cost of revenues. If we are required to share a larger portion of our revenues with the broadcasters and talent agencies for competition purpose, our results of profitability may be adversely impacted.

MOMO FY2019 F-20 Page 6

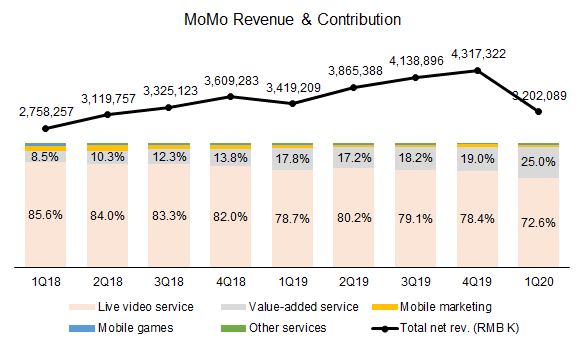

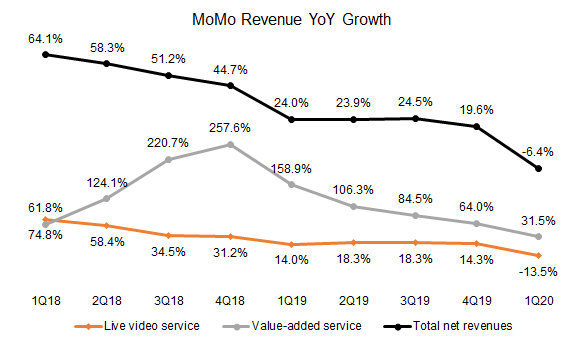

收入貢獻

伴隨著用戶存量下降與每人營收下跌,MoMo整體收入在今年第一季同比減少6.4%,環比減少25.8%。其中直播服務環比更是下降了31.3%;相較之下,增值服務則展現訂閱、會員制變現的韌性,環比僅下跌2.3%,幾乎算是持平,也因為如此增值服務收入占比在今年第一季擴張至25.0%。第二季就看直播收入能否反彈以及增值服務能否重拾季度成長的趨勢。公司應該會加著重挖掘增值服務的變現,畢竟這個收益黏性較高、潛在付費用戶較廣、消費結構扁平,即便每人營收較低,只要有夠多有價值的功能可供變現,就得以發揮用戶存量的優勢積少成多。另外這個貢獻利潤率應該相當不錯,畢竟邊際成本幾乎是零。加值服務有重大突破時應該會看到轉化率「顯著」提升、ARpPU下降、環比增速「顯著」上升、同比增速跳躍以及貢獻利潤率非結構性上升。

比率分析

目前看起來費用率算是相對可控,之後就看第二季開始行銷費用有沒有降到COVID-19之前水準。比較大的有隱憂還是在貢獻利潤的下滑,這還是端看ARpPU、競爭跟增值服務的發展吧。

以上就是MoMo部門概略的財務分析,現在要賭的是:面對競爭既有的網絡效應不會那麼容易喪失,也就是賭短期durability of network effect不是說假的。