延續上一篇,接著來看看TanTan的數據。

付費用戶數

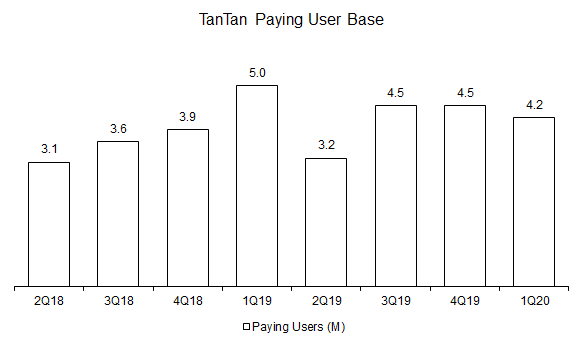

TanTan披露的營運指標只有付費用戶數,因此並沒有第一方的用戶存量數據也無法計算轉換率。就付費用戶數的軌跡來看,可以明顯看出成長遭遇兩次亂流,第一次是2019年Q2因為監管的關係短暫下架,再來就是2020年Q1受到COVID-19的影響。目前付費用戶數為4.2M,距離2019年Q1的前高5.0M還有一段距離。監管、疫情、競爭再加上沒有披露月活,在看到這個圖後,很難用「重返成長軌道」這句話來預期TanTan之後的表現。Q2付費用戶保底的目標,我會放在4.5M,只是不知道市場對於公司的指引是怎麼解讀跟預期的,我猜應該用了不少第三方的數據吧。同時,變現的效率更是重點。

獲客與變現

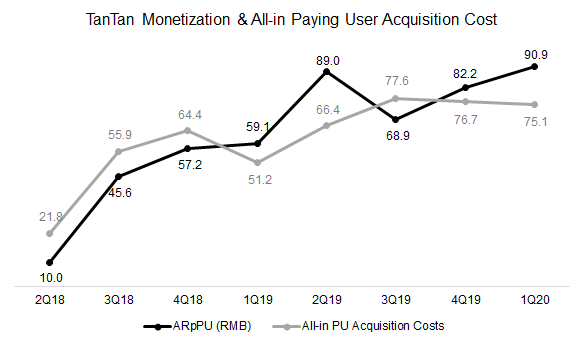

ARpPU呈現正向的趨勢,但每人金額與總獲客成本的差距還不夠大,即便目前絕大部分變現來自增值服務,貢獻利潤率較高,依然不足以支付總獲客成本,就更不用說研發跟管理費用了。總獲客成本的趨勢呈現上揚。在這一季公司開始把直播做為新的收入來源,營收占比還不到2%。不知道是不是急著變現,但感覺直播好像不是太適合這款app的定位。

貢獻利潤率

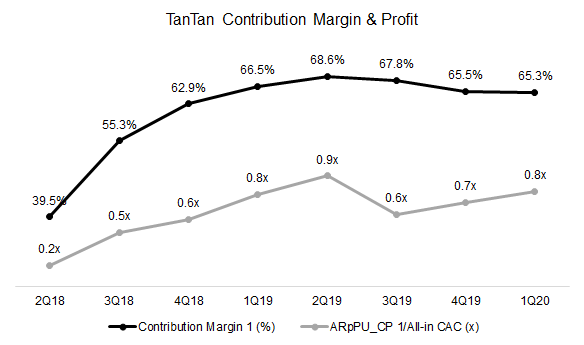

目前增值服務佔絕大部份的營收,因此貢獻利潤率維持在65%以上的高檔。公司新增直播變現,合理的預期是,如果直播收入放量,應該會拉低整體的貢獻利潤率。

貢獻利潤覆蓋總獲客成本的倍數還不到1.0x,代表從付費用戶身上賺來的利潤尚不足以支付獲取和維持付費用戶的成本。整體來說這個指標的趨勢是正向的,雖然中間遇到監管亂流,我還是期待今年達到1.0x。

收入貢獻

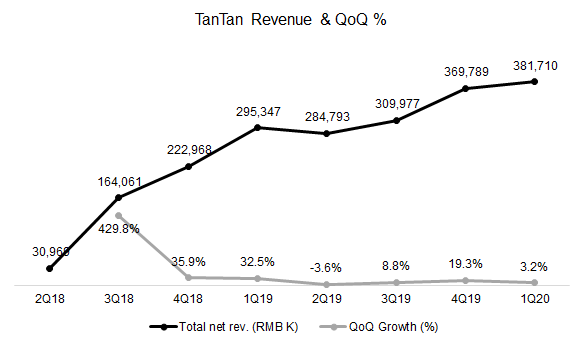

如前述,收入在本季之前完全來自增值服務;本季開始開始有直播收入,貢獻不到2%。因為上述的多種原因,收入增長並沒有令人驚豔,從環比來看這個app的收入更像是進入停滯。另一方面,增值收入展現較佳的韌性,在今年第一季疫情的影響下依然保持環比正增長。

比率分析

基本上貢獻利潤還沒有辦法覆蓋銷售費用,銷售費用率與研發費用率正在逐漸改善,顯示費用率可能透過網絡效應與營運槓桿緩步下降。

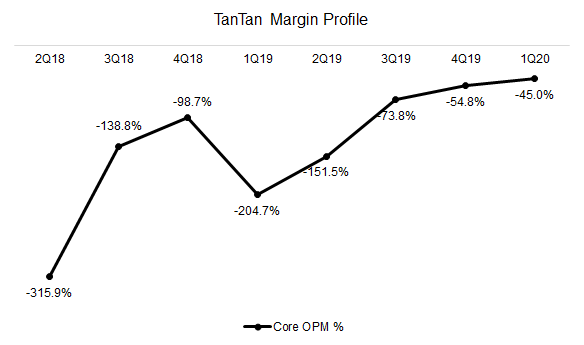

綜上,核心營業利潤率雖然第一季還是只有-45.0%,但趨勢呈現逐漸改善。